财政部发文:留抵退税如何做账?如何申报?

留抵退税,如何做账?

财政部刚刚明确!

具体怎么做呢?

1、纳税人在税务机关准予留抵退税时,按税务机关核准允许退还的留抵税额。

借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。

2、在实际收到留抵退税款项时,按收到留抵退税款项的金额

借记“银行存款”科目,贷记“应交税费——增值税留抵税额”科目。

3、纳税人将已退还的留抵退税款项缴回并继续按规定抵扣进项税额时,按缴回留抵退税款项的金额

借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目

同时

借记“应交税费——增值税留抵税额”科目,贷记“银行存款”科目。

综上所述,收到退税应该相应减少你可抵扣的进项税额,而非计入营业外收入。

那么,留抵退税的新政策如何理解呢?现在一起回顾下要点吧!

留抵退税后

会导致多缴城建税及附加吗?

最近很多纳税人有个疑惑:留抵税额退了,之后如果要缴增值税,也得交城市维护建设税、教育费附加和地方教育附加。那是不是留抵退税会导致多缴城市维护建设税、教育费附加和地方教育附加呢?

税务局答复:留抵退税,不会导致多缴城市维护建设税、教育费附加和地方教育附加。

政策依据:

为避免增加留抵退税企业负担,《财政部 税务总局关于增值税期末留抵退税有关城市维护建设税 教育费附加和地方教育附加政策的通知》(财税〔2018〕80号)规定:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。2021年9月施行的《中华人民共和国城市维护建设税法》还将现行规定上升为法律,明确从城市维护建设税的计税依据扣除期末留抵退税退还的增值税税额。

►例1:

A企业是一家微型企业,2022年4月份申请退还增值税存量和增量留抵税额10万元。2022年5月该企业申报缴纳增值税5万元,可从城市维护建设税、教育费附加和地方教育附加计税(征)依据中扣除已退还的增值税税额5万元,扣除后本期城市维护建设税、教育费附加和地方教育附加计税(征)依据为0(5万-5万)元,尚有5万(10万-5万)元可以在以后抵减城市维护建设税、教育费附加和地方教育附加计税(征)依据。

►例2:

B企业是一家小型企业,2022年4月份申请退还增值税增量留抵税额10万元。2022年5月该企业申报缴纳增值税15万元,可从城市维护建设税、教育费附加和地方教育附加计税(征)依据中扣除已退还的增值税税额10万元,扣除后本期城市维护建设税、教育费附加和地方教育附加计税(征)依据为5万(15万-10万)元。

光有栗子还不行呀,来看看申报的时候如何扣除吧。

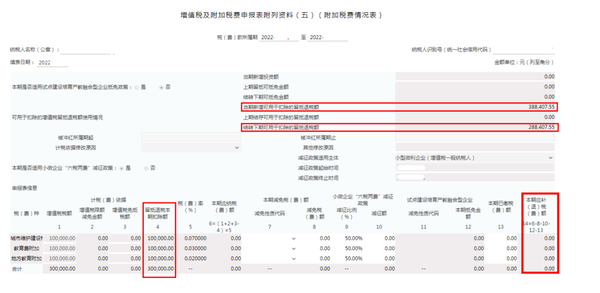

► 1、打开增值税及附加税费申报表附列资料(五)(附加税费情况表)。

► 2、确认“当期新增可用于扣除的留抵退税额”是否为上期申请的留抵税额(小编选取的企业,4月申请的留抵税额为388407.55元,5月需缴100000元增值税,以上数据均为系统自动带出)

►3、 确认“留抵退税本期扣除额”(第4栏次)、“本期应补(退)税(费)额”是否正确(数据均为系统自动带出),其中未扣除完的留抵税额会结转下期,可查看“结转下期可用于扣除的留抵退税额”。

温馨提示:简易征收需缴纳增值税时,城市维护建设税、教育费附加和地方教育附加的计税(征)依据中不得扣除退还的增值税税额。

其实,只要增值税其他申报表已经填写准确,在申报城市维护建设税、教育费附加和地方教育附加时,相关数据已预填好,只需大家确认数据即可,十分的便捷,不会给您增加任何的负担。

留抵退税都有什么风险?

建议企业自查

一、申请退税前,自查以下退税条件

是否同时符合以下退税条件:

(1)纳税信用等级为A级或者B级;

(2)申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

(3)申请退税前36个月未因偷税被税务机关处罚两次及以上;

(4)2019年4月1日起未享受即征即退、先征后返(退)政策。